簿記について考えてみる

簿記二級を今年取ろうと思っていて、まぁ少しずつ勉強しているのだけど、少し感動したことがあったのでその共有を。

実は、僕は大学のとき商学部であって、2級の商業簿記の範囲はすでに一通り勉強していた。しかも、結構まじめに勉強をしていたので、成績はAだったと思う。

だから、ある企業の取引が起きたときに、その仕訳をどうするのかというのは感覚として分かるし、今勉強しても「あぁ、これね」みたいに感じる。ただそれは、簿記の本質を理解しているわけでなく、ただ作業としてこなすことだった。

そもそも簿記って何なの?何のためにやるんだっけ?という問いにふと立ち返り、色々調べてみた。僕の中では、以下の本が一番わかりやすかった。

簿記は何のためにやるかをまず教科書的に答えてみよう。

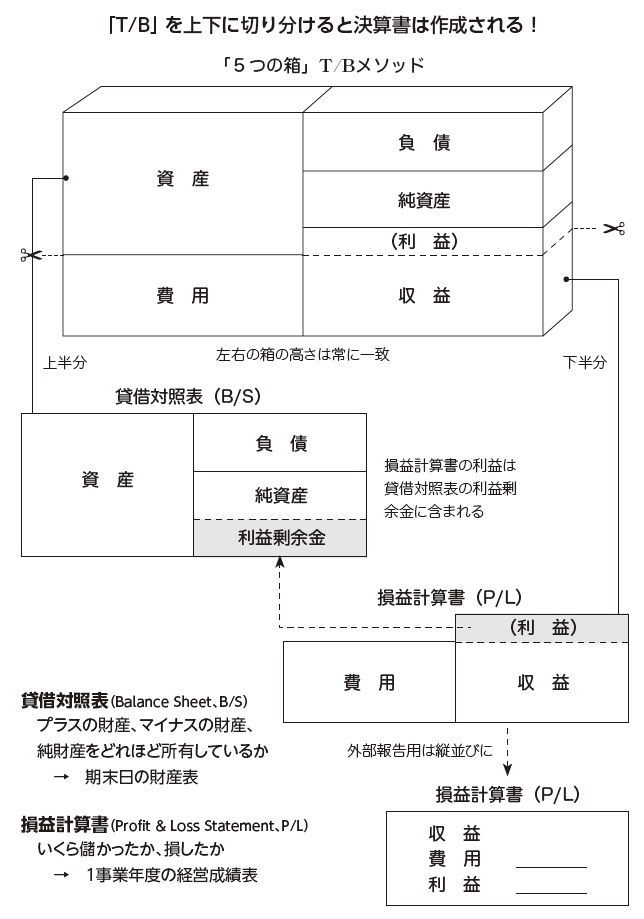

それは、究極を言うと、財務諸表、特にBS(貸借対照表)とPL(損益計算書)を作ることである。

BSは、企業が今「何を持っているか」というのが、資産、負債、純資産という項目に分かれて見える化されるのがBSだ。また、BSは現時点での「何を持っているか」というのを示すだけでなく、その企業がこれまで「どれくらい儲けてきたか?(利益剰余金)」とか、「どの程度借金していたか?(長期借入金)」、「その企業の利益の源泉(固定資産や無形固定資産等)」等、ある程度長期的な企業としての歩み、積み重ねがわかるものだ。

PLは逆に、「その会計年度において、どの程度の利益が出たか」という、まさに毎期に算出される企業の成績表のようなもので、積み重ねの概念は無い。BSとPLという2つの全く性質の異なった(ただ、2つは「利益剰余金」という項目で密接につながっている)情報から、その企業の状況を評価するのが財務諸表の役割の一つである。

簿記がすごいのは、「簿記をしていれば勝手にBSとPLが作れてしまう」ことだ。

簿記の中で「仕訳」という概念があるが、それはは、企業の取引を「借方」と「貸方」の左と右の勘定項目に分けて記録していくことを言うのだが、まずはこの勘定科目を2つに分けるという概念がすごすぎる。

「2つに分ける」という一言の中でも、実は分け方の種類はたくさんあって

・資産の増加 ー 資産の減少(左右の数字は一致する)

・資産の増加 ー 収益の増加(左右の数字は一致する)

・資産の増加 ー 負債の増加(左右の数字は一致する)

等というように「資産が増加する」という1つの現象でも、その背景事情(なぜ資産が増加したか)は、複数の種類があるのだ。仕訳は、経済的な取引や行動1つ1つを、「その背景事情は何だったのか」ということを明記しながら、記録していくアクションなのだ。

そして、この「取引に関するファクトとその背景事情を記録していく」ことを積み重ねていくと、なんとBSとPLが仕上がってしまうというものである。なぜかというと、その「取引に関するファクトとその背景事情を記録していく」というのは、換言すると、「その企業の取引により、資産や負債が増えたか/減ったのか(BSの観点)、それは費用をかけること、もしくは売上を立てたことによる結果なのか(PLの観点)を記録していく」そのものだからだ。

だから仕訳を積み重ねていって、期末にその結果を集計(合計)していき、「残高資産表」というのを作る。そしてその残高試算表を上下で分けると、勝手にBSとPLができあがってしまうのだ。

また、仕訳は一つの取引を左右に同じ数字を足しながら行うので、「左右の数字が一致しているか」を見ていけば、取引の記録が正しく行えているかを検証できるという点もすぐれている。

このすごさは、実際に手を動かして仕訳を実施し、実際にBSやPLに落とし込んでみないと実感できないかもしれない。。。しかし、この仕訳や簿記の仕組みが500年前から存在していたというのだから驚きだ。簿記はシンプルかつ美しい、普遍的なものであるということの裏付けである。「簿記は人類の最高の発明の一つ」と言われるのも納得である。ちなみに、この辺の簿記の成り立ちや普遍性に関連した話は以下の記事がわかりやすい。

てな感じで、6月に簿記の試験があるのでしっかり勉強し、合格できたらと思う。(こんな偉そうなこと言っといて落ちたら笑えない、、、)